Czym grozi brak OC?

Zgodnie z przepisami Ustawy o Ubezpieczeniach Obowiązkowych OC Pojazdów Drogowych ubezpieczenie OC samochodu w Polsce jest obowiązkowe dla każdego właściciela pojazdu zarejestrowanego na terytorium kraju. Oznacza to, że każdy posiadacz pojazdu jest zobowiązany do zawarcia ubezpieczenia OC za szkody powstałe w związku z ruchem posiadanego przez niego pojazdu.

Podstawowe ubezpieczenie OC chroni nie tylko majątek odpowiedzialnego sprawcy zdarzenia, ale gwarantuje również poszkodowanemu zwrot należności przy roszczeniu. Polisa chroni kierowców przed skutkami finansowymi szkód, jakie mogą wyrządzić innym osobom lub mieniu podczas użytkowania pojazdu.

Posiadanie ubezpieczenia samochodu niesie za sobą szereg korzyści. Oto kilka wskazówek dotyczących podstawowego ubezpieczenia samochodu:

- Ubezpieczenie obowiązkowe OC

Ubezpieczenie OC zapewnia odszkodowanie, gdy posiadacz lub kierowca pojazdu wyrządzi nim szkodę innym osobom i zgodnie z prawem ponosi za to odpowiedzialność - Ubezpieczenie AC (Autocasco)

Autocasco to kompleksowe ubezpieczenie pojazdu na wypadek jego uszkodzenia, zniszczenia lub kradzieży - Ubezpieczenie Assistance

W razie problemów na drodze możesz otrzymać: pomoc, holowanie, auto zastępcze

Można zadbać też o dodatkowe aspekty:

- Ubezpieczenie NNW

Ubezpieczenie to zapewnia wypłatę odszkodowania, jeśli przydarzy Ci się wypadek komunikacyjny, w którym kierowca albo pasażerowie ubezpieczonego samochodu doznają trwałego uszczerbku na zdrowiu lub stracą życie - Opony Assistance

Ubezpieczenie, które zapewnia Ci wsparcie, gdy najedziesz na szkło, gwóźdź lub ubytki na drodze i uszkodzisz ogumienie. W takich sytuacjach dobrze jest móc liczyć na pomoc. Nie musisz zmieniać koła samodzielnie - Ubezpieczenie szyb

Ubezpieczenie, które zapewnia pomoc, gdy ktoś lub coś zniszczy szybę w Twoim samochodzie. Nie tracisz zniżek w AC za bezszkodową jazdę, a naprawa lub wymiana odbywa się bezgotówkowo - Ekstra 2000 – ubezpieczenie w razie kradzieży samochodu

Gdy masz AC lub jedynie OC, możesz dokupić ubezpieczeni z którego możesz otrzymać wypłatę na nieprzewidziane wydatki po kradzieży Twojego samochodu

Kiedy najpóźniej powstaje obowiązek zawarcia umowy OC?

W dniu:

✅Rejestracji pojazdu mechanicznego

✅Wprowadzenia pojazdu do ruchu

✅Rozwiązania dotychczasowej umowy ubezpieczenia OC

Czym grozi brak OC*?

Opłaty nie są naliczane uznaniowo przez Ubezpieczeniowy Fundusz Gwarancyjny, czyli zarówno ich wysokość, jak i tryb nakładania oraz dochodzenia są ściśle określone przez przepisy Ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK – nie mogą podlegać negocjacjom.

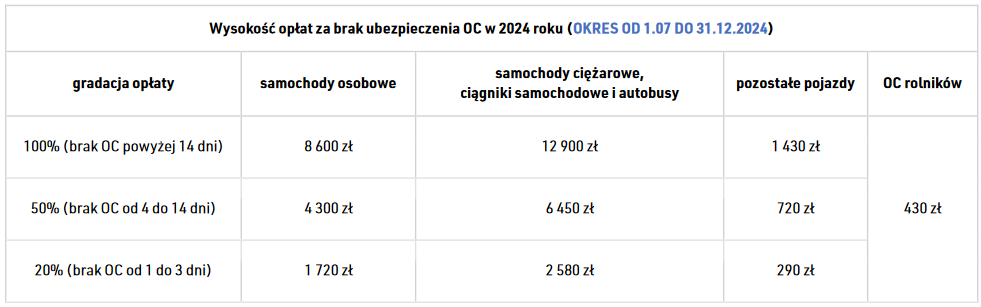

Zasady naliczania opłaty ze względu na rodzaj pojazdu:

samochody osobowe – równowartość 2-krotności minimalnego wynagrodzenia za pracę,

samochody ciężarowe, ciągniki samochodowe i autobusy – równowartość 3-krotności minimalnego wynagrodzenia za pracę,

pozostałe pojazdy – równowartość 1/3 minimalnego wynagrodzenia za pracę.

Zasady naliczania opłaty ze względu na długość przerwy w ochronie ubezpieczeniowej:

od 1 do 3 dni – 20% pełnej opłaty,

od 4 do 14 dni – 50% pełnej opłaty,

powyżej 14 dni – 100% opłaty.

OC rolników – równowartość 1/10 minimalnego wynagrodzenia za pracę

Kary za brak obowiązującego ubezpieczenia OC*:

*Źródło: www.ufg.pl

Konsekwencje nie opłacenia kary za brak obowiązującego OC:

Zignorowanie wezwania do zapłaty nałożonej grzywny oraz unikanie kontaktu z UFG może skończyć się wyegzekwowaniem kary przez Urząd Skarbowy. Ostatecznym rozwiązaniem jest wizyta poborcy podatkowego i zajęcie majątku ruchomego.